2014年注冊會計師考試《財務成本管理》命題預測卷(5)

發布時間:2014-07-30 共1頁

四、綜合題(本題型共1小題,滿分15分。要求列出計算步驟,除非有特殊要求,每步驟運算得數精確到小數點后兩位,百分數、概率和現值系數精確到萬分之一。)

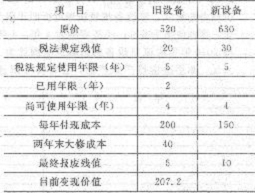

41、某公司有一臺設備,購于兩年前,現在考慮是否需要更新。該公司所得稅稅率為25%,要求的最低投資報酬率為10%,如果更新,每年可以增加銷售收入100萬元,有關資料見下表(金額單位:萬元):

按照稅法規定,舊設備采用雙倍余額遞減法計提折舊,新設備按照年數總和法計提折舊。預計未來的四年每年都需要繳納所得稅。

要求:

(1)按照稅法規定計算舊設備和新設備每年的折舊額;

(2)計算使用新設備之后,每年增加的折舊及折舊抵稅;

(3)按照稅法規定計算舊設備目前的賬面價值以及變現損失抵稅或收益納稅;

(4)計算舊設備變現的相關現金流量;

(5)計算使用新設備增加的投資額;

(6)計算繼續使用舊設備時,第4年末設備變現的相關現金流量;

(7)計算使用新設備時,第4年末設備變現的相關現金流量;

(8)計算新設備每年增加的稅后收入和節約的稅后付現成本;

(9)計算使用新設備第1~4年每年增加的現金流量;

(10)按照差量現金流量,計算更新設備方案的內含報酬率,并作出是否更新的決策;

(11)按照差量現金流量,計算更新設備方案的差量凈現值,并作出是否更新的決策。

41、某公司有一臺設備,購于兩年前,現在考慮是否需要更新。該公司所得稅稅率為25%,要求的最低投資報酬率為10%,如果更新,每年可以增加銷售收入100萬元,有關資料見下表(金額單位:萬元):

按照稅法規定,舊設備采用雙倍余額遞減法計提折舊,新設備按照年數總和法計提折舊。預計未來的四年每年都需要繳納所得稅。

要求:

(1)按照稅法規定計算舊設備和新設備每年的折舊額;

(2)計算使用新設備之后,每年增加的折舊及折舊抵稅;

(3)按照稅法規定計算舊設備目前的賬面價值以及變現損失抵稅或收益納稅;

(4)計算舊設備變現的相關現金流量;

(5)計算使用新設備增加的投資額;

(6)計算繼續使用舊設備時,第4年末設備變現的相關現金流量;

(7)計算使用新設備時,第4年末設備變現的相關現金流量;

(8)計算新設備每年增加的稅后收入和節約的稅后付現成本;

(9)計算使用新設備第1~4年每年增加的現金流量;

(10)按照差量現金流量,計算更新設備方案的內含報酬率,并作出是否更新的決策;

(11)按照差量現金流量,計算更新設備方案的差量凈現值,并作出是否更新的決策。