2007注冊會計師考試《財務成本管理》考前模擬試題(二)答案

發布時間:2011-10-22 共5頁

四、計算分析題

1.

[答案]:

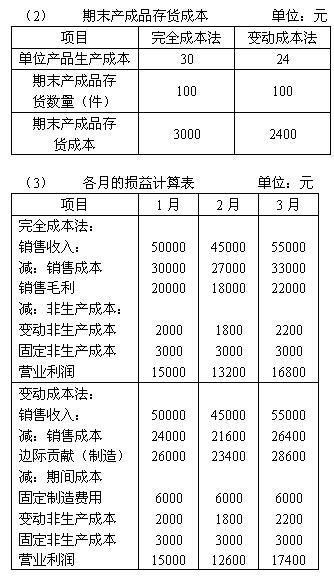

(1)在完全成本法和變動成本法下確定的期間成本和單位產品的生產成本分別見下表。

[解析]:本題與第十三章的練習題在變動非生產成本上的處理有一些不同。本題根據教材412頁的做法進行了調整。這是變動成本法計算的兩個思路。同學們可進行了解。建議考試時如果有這類的題目,按教材的處理方法(也就是本題的處理方法)進行處理。

也可以將二者的方法結合起來,也就是先按教材的方法求出制造邊際貢獻,再在此基礎上減去變動性非生產成本求出產品邊際貢獻,然后在此基礎上再減去固定生產成本。

三種方法的計算實質是相同的,結果也一致,只是形式不同,同學們可對此進行了解。

2.

[答案]:

(1)

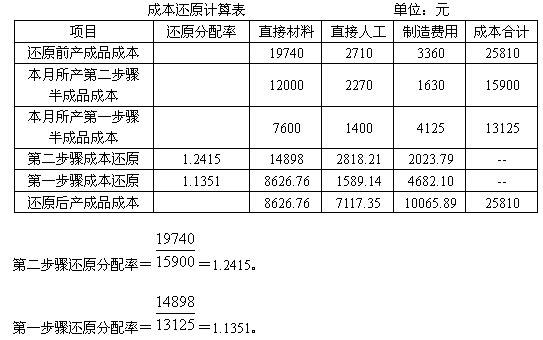

(2)從以上的計算結果可以看出,采用綜合結轉的結果,表現在產成品成本中的絕大部分費用是第三年間所耗第二車間半成品的費用,而直接人工、制造費用只是第三車間發生的費用,在產品成本中所占比重較小。顯然,這不符合產品成本構成的實際情況,因而不能據以從整體企業角度分析和考核產品成本的構成和水平。因此,在管理上要求從整個企業的角度分析和考核產品成本的構成和水平時,必須將綜合結轉算出的產成品成本進行還原,從而可以得到按原始成本項目反映的產成品成本構成。

[解析]:在答疑過程中有幾位同學建議出成本還原的題目以了解還原的思路,我們借本題滿足同學們的要求。其實在第十二章我們出了一個這樣的題目。還原的例題我們教材沒有給出,但提到還原的問題。同學們可認真研究一下。

3.

[答案]:

資金總需求額=18200-14000=4200(萬元)

(3)預計可以動用的金融資產(根據過去的經驗,公司至少保留600萬元的貨幣資金):

2006年底的金融資產=1500(萬元)

可動用的金融資產=1500-600=900(萬元)

(4)預計增加的留存收益

留存收益增加=26000×12%×(1-60%)=1248(萬元)

(5)確定增加的借款額。

需要的外部籌資數額=4200-900-1248=2052(萬元)

增加借款額=2052(萬元)

4.

[答案]:

(1)公司股票的β系數為1.5

(2)公司股票的必要收益率為:5%+1.5×(8%-5%)=9.5%

(3)甲項目的預期收益率:(-5%)×0.4+12%×0.2+17%×0.4=7.2%

(4)乙項目的內含收益率:4.9468/(4.9468+7.4202)×(15%-14%)+14%=14.4%

(5)甲項目的預期收益率7.2%小于公司的必要收益率9.5%,不應進行投資。乙項目的內含收益率14.4%高于公司的必在收益率9.5%,應進行投資。

(6)A方案的稅后成本:

2000=1900×12%×(1-33%)×(P/A,K,3)+1900×(P/S,K,3)

用內插法計算得:K=6.07%

B方案的成本為5%+4%=9%

(7)由于兩個方案的成本都小于乙項目的內含收益率,所以兩個項目在經濟上都可行

(8)由(5)知,甲項目不進行投資

按A方案籌資后的綜合資本成本:

9.5%×(3500+500)/12000+6%×6000/12000+6.07%×2000/12000=7.18%

按B方案籌資后的綜合資本成本:

9.5%×(3500+500)/12000+6%×6000/12000+9%×2000/12000=7.67%

(9)目前的綜合資本成本:

9.5%×(3500+500)/10000+6%×6000/10000=7.4%

A方案籌資后綜合資金成本小于B方案籌資后的綜合資本成本,也小于公司目前的綜合資金成本,所以應該采用A方案。