2007注冊會計師考試《財務成本管理》考前模擬試題(二)答案

發布時間:2011-10-22 共5頁

五、綜合題

1.

[答案]:

(1)在不考慮期權的前提下,分析該項目第一期和第二期投資的可行性:

第一期:年折舊=20000×(1-5%)÷5=3800(萬元)

年息稅前利潤=(1.2-0.6)×10000-(400+3800)=1800(萬元)

年息前稅后利潤=1800×(1-25%)=1350(萬元)

經營期第1-4年經營凈現金流量=息前稅后利潤+折舊

=1350+3800

=5150(萬元)

凈殘值損失抵稅=20000×(5%-4%)×25%=50(萬元)

經營期第5年經營凈現金流量=息前稅后利潤+折舊+凈殘值收入+凈殘值損失抵稅

=1350+3800+20000×4%+50

=6000(萬元)

凈現值=5150×(P/A,15%,4)+6000×(P/S,15%,5)-20000

=5150×2.855+6000×0.4972-20000

=14703.25+2983.2-20000

=9825.82-10000

=-2313.55(萬元)

第二期:

年折舊=36000(1-5%)÷5=6840(萬元)

年息稅前利潤=(1.2-0.58)×19000-(760+6840)=4180(萬元)

年息前稅后利潤=4180×(1-25%)=3135(萬元)

經營期第1-4年經營凈現金流量=息前稅后利潤+折舊

=3135+6840

=9975(萬元)

凈殘值損失抵稅=36000×(5%-3%)×25%=180(萬元)

經營期第5年經營凈現金流量=息前稅后利潤+折舊+凈殘值收入+凈殘值損失抵稅

=3135+6840+36000×3%+180

=11235(萬元)

凈現值=[9975×(P/A,15%,4)+11235×(P/S,15%,5)]×(P/S,15%,2)

-36000(P/S,5%,2)

=(9975×2.855+11235×0.4972)×0.7561-36000×0.907

=(28478.63+5586.04)×0.7561-32652

=25756.30-32652

=-6895.70(萬元)

在不考慮期權的前提下,由于兩期權的凈現值均小于0,所以均不可行。

(2)在考慮期權的前提下,分析該項目第一期和第二期投資的可行性:

在考慮期權的前提下,可以將第二期投資看作是到期時間為2年的歐式看漲期權。

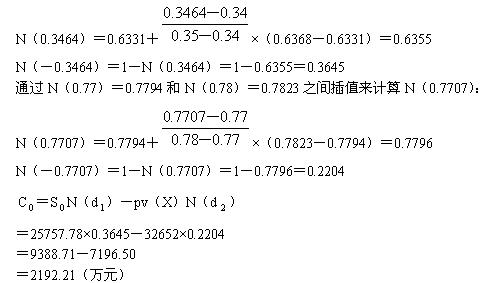

第二期設備投資的36000萬元是期權的執行價格,執行價格的現值(按無風險折現率折現為32652萬元[36000÷(1+5%)2];第二期設備投資的經營現金流量的現值34064.67萬元(相當于2006年底的數額),折現到2005年年初為25757.78萬元[=34064.67÷(1+15%)2],為期權標的資產的目前價格。

根據布萊克一斯科爾斯期權定價模型計算:

由于第一期投資考慮期權后的凈現值為-121.34萬元(=-2313.55+2192.21),因此投資第一期和第二期項目均不可行。

[解析]:本題是按教材的思路來做的,嚴格來講這種做法不符合布萊克一斯科爾斯期權定價模型的要求,原因是期權執行價格的現值32652萬元[=36000÷(1+5%)2]不是按連續復利計算的,按布萊克一斯科爾斯期權定價模型的要求,期權執行價格的現值應按連續復利計算,應為32573.29萬元[=36000×e ]。在考試時我們要注意題目是不是有具體要求。

2.

[答案]:

(1)

2004年:

資產增加16500-15000=1500(萬元)

經營流動負債和經營長期負債提供(1100+2200)-(1000+2000)=300(萬元)

所以增加長期借款(1500-300)×4500/(4500+7500)=450(萬元)

故長期借款為4500+450=4950(萬元)

增加所有者權益1500-300-450=750(萬元)

年末未分配利潤=2500+750=3250(萬元)

(2)

點擊查看試題>>