2007注冊會計師考試《財務成本管理》考前模擬試題(二)

發布時間:2011-10-22 共5頁

四、計算分析題

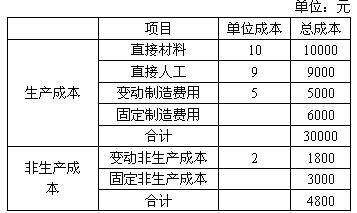

1. B公司2月份生產甲產品1000件,銷售900件,其成本資料詳見下表。

假設:為簡化起見,假定這里的變動非生產成本均為變動銷售費用,其總額隨銷售量變動而成正比例變動。

要求:

(1)分別采用完全成本法和變動成本法確定期間成本和單位產品的生產成本。

(2)假設期末沒有在產品存貨,期初沒有產成品存貨,采用兩種成本計算方法計算期末產成品存貨成本。

(3)假設該公司1月份生產甲產品1000件,同時也銷售出1000件;2月份生產甲產品1000件,銷售出900件;3月份生產甲產品1000件,銷售出1100件。甲產品每件銷售單價為50元。其單位變動成本資料和固定成本資料不變,并假設1月初沒有產成品存貨,各月月初、月末均無在產品存貨。分別采用完全成本法和變動成本法確定各月的損益。

2. 某工業企業甲產品分三個步驟生產,分別由第一、第二、第三3個車間進行,采用逐步結轉分步法計算成本。甲半成品成本的結轉采用綜合結轉法(按實際成本),各步驟對半成品的收發通過半成品庫進行,假設第一、第二車間月初半產品庫期初庫存均為零。2006年5月份甲產品各步驟產品成本明細賬如下:

要求:

(1)將產成品成本中的半成品費用按本月第二、第一車間所產的半成品成本結構進行還原,計算出按原始成本項目反映的產成品成本(還原分配率保留萬分之一,其余保留兩位小數,各步驟保留小數造成的誤差由制造費用項目負擔)。

(2)結合題中資料和成本還原結果,簡要說明成本還原的必要性。

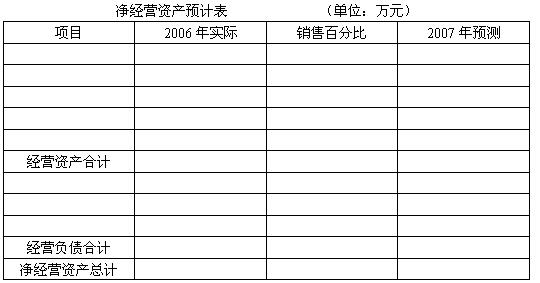

3. 某公司2006年的資產負債表(簡表)如下:

已知:某公司2006年銷售收入為20000萬元,銷售凈利潤率為12%,凈利潤的60%分配給投資者。該公司2007年預計銷售收入比上年增長30%,假定該公司2007年的銷售凈利率和利潤分配政策與上年保持一致,適用的企業所得稅稅率為33%。

要求:

(1)根據2006年的資產負債表編制調整的資產負債表;

(2)根據調整的資產負債表填制凈經營資產的預計表,計算資金總需求額;

(3)預計可以動用的金融資產(根據過去的經驗,公司至少保留600萬元的貨幣資金);

(4)預計增加的留存收益;

(5)如果需要的外部籌資額可以通過銀行借款籌集,確定增加的借款額。(附表1)

(附表2)

4. 已知:某上市公司現有資金10000萬元,其中:普通股股本3500萬元,長期借款6000萬元,留存收益500萬元。長期借款稅后成本為6%。有關投資服務機構的統計資料表明,該上市公司股票的系統性風險是整個股票市場風險的1.5倍,目前整個股票市場平均收益率為8%,無風險報酬率為5%。公司適用的所得稅稅率為33%。公司擬通過再籌資發展甲、乙兩個投資項目。有關資料如下:資料一:甲項目投資額為1200萬元,經測算,甲項目的資本收益率存在-5%,12%和17%三種可能,三種情況出現的概率分別為0.4,0.2和0.40。資料二:乙項目投資額為2000萬元,經過逐次測試,得到以下數據:當設定折現率為14%和15%時,乙項目的凈現值分別為4.9468萬元和-7.4202萬元。資料三:乙項目所需資金有A.B兩個籌資方案可供選擇。A方案:以2000元的發行價,發行面值為1900元、票面年利率為12%、期限為3年的公司債券;B方案:增發普通股,股東要求的風險溢價為4%。資料四:假定該公司籌資過程中發生的籌資費可忽略不計,公司債券為年末付息,到期還本。

要求:

(1)指出該公司股票的β系數。

(2)計算該公司股票的必要收益率。

(3)計算甲項目的預期收益率。

(4)計算乙項目的內含收益率。

(5)以該公司股票的必要收益率為標準,判斷是否應當投資于甲、乙項目。

(6)分別計算乙項目A.B兩個籌資方案的資金成本。

(7)根據乙項目的內部收益率和籌資方案的資金成本,對A.B兩方案的經濟合理性進行分析。

(8)計算乙項目分別采用A.B兩個籌資方案再籌資后,該公司的綜合資金成本。

(9)計算目前的綜合資金本成本,對乙項目的籌資方案做出決策。

1. B公司2月份生產甲產品1000件,銷售900件,其成本資料詳見下表。

假設:為簡化起見,假定這里的變動非生產成本均為變動銷售費用,其總額隨銷售量變動而成正比例變動。

要求:

(1)分別采用完全成本法和變動成本法確定期間成本和單位產品的生產成本。

(2)假設期末沒有在產品存貨,期初沒有產成品存貨,采用兩種成本計算方法計算期末產成品存貨成本。

(3)假設該公司1月份生產甲產品1000件,同時也銷售出1000件;2月份生產甲產品1000件,銷售出900件;3月份生產甲產品1000件,銷售出1100件。甲產品每件銷售單價為50元。其單位變動成本資料和固定成本資料不變,并假設1月初沒有產成品存貨,各月月初、月末均無在產品存貨。分別采用完全成本法和變動成本法確定各月的損益。

2. 某工業企業甲產品分三個步驟生產,分別由第一、第二、第三3個車間進行,采用逐步結轉分步法計算成本。甲半成品成本的結轉采用綜合結轉法(按實際成本),各步驟對半成品的收發通過半成品庫進行,假設第一、第二車間月初半產品庫期初庫存均為零。2006年5月份甲產品各步驟產品成本明細賬如下:

要求:

(1)將產成品成本中的半成品費用按本月第二、第一車間所產的半成品成本結構進行還原,計算出按原始成本項目反映的產成品成本(還原分配率保留萬分之一,其余保留兩位小數,各步驟保留小數造成的誤差由制造費用項目負擔)。

(2)結合題中資料和成本還原結果,簡要說明成本還原的必要性。

3. 某公司2006年的資產負債表(簡表)如下:

已知:某公司2006年銷售收入為20000萬元,銷售凈利潤率為12%,凈利潤的60%分配給投資者。該公司2007年預計銷售收入比上年增長30%,假定該公司2007年的銷售凈利率和利潤分配政策與上年保持一致,適用的企業所得稅稅率為33%。

要求:

(1)根據2006年的資產負債表編制調整的資產負債表;

(2)根據調整的資產負債表填制凈經營資產的預計表,計算資金總需求額;

(3)預計可以動用的金融資產(根據過去的經驗,公司至少保留600萬元的貨幣資金);

(4)預計增加的留存收益;

(5)如果需要的外部籌資額可以通過銀行借款籌集,確定增加的借款額。(附表1)

(附表2)

4. 已知:某上市公司現有資金10000萬元,其中:普通股股本3500萬元,長期借款6000萬元,留存收益500萬元。長期借款稅后成本為6%。有關投資服務機構的統計資料表明,該上市公司股票的系統性風險是整個股票市場風險的1.5倍,目前整個股票市場平均收益率為8%,無風險報酬率為5%。公司適用的所得稅稅率為33%。公司擬通過再籌資發展甲、乙兩個投資項目。有關資料如下:資料一:甲項目投資額為1200萬元,經測算,甲項目的資本收益率存在-5%,12%和17%三種可能,三種情況出現的概率分別為0.4,0.2和0.40。資料二:乙項目投資額為2000萬元,經過逐次測試,得到以下數據:當設定折現率為14%和15%時,乙項目的凈現值分別為4.9468萬元和-7.4202萬元。資料三:乙項目所需資金有A.B兩個籌資方案可供選擇。A方案:以2000元的發行價,發行面值為1900元、票面年利率為12%、期限為3年的公司債券;B方案:增發普通股,股東要求的風險溢價為4%。資料四:假定該公司籌資過程中發生的籌資費可忽略不計,公司債券為年末付息,到期還本。

要求:

(1)指出該公司股票的β系數。

(2)計算該公司股票的必要收益率。

(3)計算甲項目的預期收益率。

(4)計算乙項目的內含收益率。

(5)以該公司股票的必要收益率為標準,判斷是否應當投資于甲、乙項目。

(6)分別計算乙項目A.B兩個籌資方案的資金成本。

(7)根據乙項目的內部收益率和籌資方案的資金成本,對A.B兩方案的經濟合理性進行分析。

(8)計算乙項目分別采用A.B兩個籌資方案再籌資后,該公司的綜合資金成本。

(9)計算目前的綜合資金本成本,對乙項目的籌資方案做出決策。