2007注冊(cè)會(huì)計(jì)師考試《財(cái)務(wù)成本管理》考前模擬試題(二)

發(fā)布時(shí)間:2011-10-22 共5頁(yè)

五、綜合題

1.某公司計(jì)劃從國(guó)外引進(jìn)生產(chǎn)摩托車(chē)的生產(chǎn)線(xiàn),該項(xiàng)目分兩期進(jìn)行:第一期2005年年初設(shè)備投資20000萬(wàn)元,當(dāng)年投資當(dāng)年完工投產(chǎn),年產(chǎn)銷(xiāo)量為1萬(wàn)臺(tái),銷(xiāo)售單價(jià)1.2萬(wàn)元/臺(tái),單位變動(dòng)成本0.6萬(wàn)元/臺(tái),每年固定付現(xiàn)經(jīng)營(yíng)成本為400萬(wàn)元,預(yù)計(jì)使用壽命為5年,預(yù)計(jì)能夠收回的凈殘值率為原值的4%。第二期2007年年初設(shè)備投資36000萬(wàn)元,當(dāng)年投資當(dāng)年完工投產(chǎn),年產(chǎn)銷(xiāo)量新增1.9萬(wàn)臺(tái),銷(xiāo)售單價(jià)1.2萬(wàn)元/臺(tái),單位變動(dòng)成本0.58萬(wàn)元/臺(tái),年固定付現(xiàn)經(jīng)營(yíng)成本新增760萬(wàn)元,預(yù)計(jì)使用壽命為5年,凈殘值率為原值的3%。假設(shè):(1)第二期項(xiàng)目投資決策必須在2006年年底決定;(2)生產(chǎn)摩托車(chē)可比公司股票價(jià)格的方差為0.09;(3)該公司適用的所得稅稅率為25%;(4)該公司要求的最低投資報(bào)酬率為15%(其中無(wú)風(fēng)險(xiǎn)報(bào)酬率為5%);(5)該類(lèi)設(shè)備稅法規(guī)定的折舊方法為直線(xiàn)法,折舊年限為5年,用直線(xiàn)法提折舊,凈殘值率為原值的5%。

要求:(1)在不考慮期權(quán)的前提下,計(jì)算分析該項(xiàng)目第一期和第二期投資的可行性。

(2)在考慮期權(quán)的前提下,計(jì)算分析該項(xiàng)目第一期和第二期投資的可行性(本題第二期項(xiàng)目設(shè)備投資額按5%折現(xiàn),其余按15%的折現(xiàn)率折現(xiàn))。

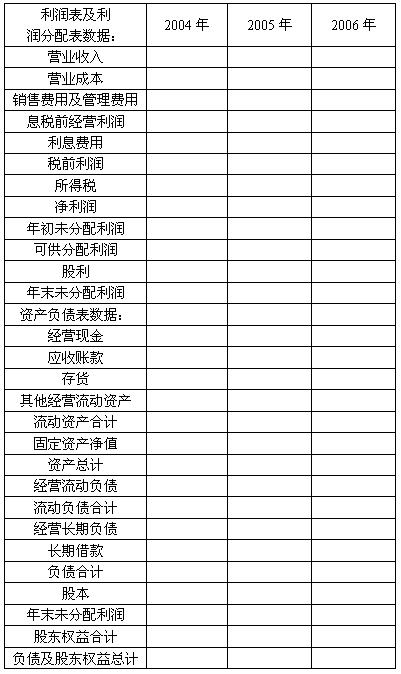

2.某公司2003年的財(cái)務(wù)報(bào)表數(shù)據(jù)摘要如下:

預(yù)計(jì)2004年―2005年的銷(xiāo)售收入增長(zhǎng)率為10%,2006年及以后銷(xiāo)售收入增長(zhǎng)率降低為8%。假設(shè)今后保持2003年的年末各項(xiàng)資產(chǎn)的周轉(zhuǎn)率和資本結(jié)構(gòu)(金融負(fù)債和股東權(quán)益)不變,經(jīng)營(yíng)流動(dòng)負(fù)債和經(jīng)營(yíng)長(zhǎng)期負(fù)債與銷(xiāo)售收入同比例增長(zhǎng)。各項(xiàng)營(yíng)業(yè)成本費(fèi)用與收入同比例增長(zhǎng),各項(xiàng)所得稅率均為30%。企業(yè)的融資政策是:權(quán)益資本的籌集優(yōu)先選擇利潤(rùn)留存,不足部分考慮增發(fā)普通股,剩余部分全部派發(fā)股利;債務(wù)資本的籌集選擇長(zhǎng)期借款,長(zhǎng)期借款的年利率以及計(jì)息方式均保持2003年的水平不變。目前至2005年加權(quán)平均資本成本為15%,2006年及以后年度降低為12%。

要求:

(1)編制完成2004―2006年的預(yù)計(jì)報(bào)表數(shù)據(jù)。有關(guān)數(shù)據(jù)直接填入下表(保留四位小數(shù))并寫(xiě)出2004度長(zhǎng)期借款和年末未分配利潤(rùn)的計(jì)算過(guò)程(本步驟錯(cuò)誤則本題不得分):

(2)根據(jù)現(xiàn)金流量折現(xiàn)法計(jì)算該公司的實(shí)體價(jià)值 (精確至萬(wàn)位)。

(3)根據(jù)經(jīng)濟(jì)利潤(rùn)法計(jì)算該公司的價(jià)值(精確到百位)。

點(diǎn)擊查看答案>>

- 2016注會(huì)考試《公司戰(zhàn)略》每日一練:競(jìng)爭(zhēng)對(duì)手(9.18)

- 注冊(cè)會(huì)計(jì)師《財(cái)管》每日一練:息稅前利潤(rùn)率(9.18)

- 2016注會(huì)《經(jīng)濟(jì)法》每日一練:票據(jù)權(quán)利(9.18)

- 2016年注會(huì)《稅法》每日一練:國(guó)際稅收協(xié)定(9.18)

- 2016注會(huì)考試《審計(jì)》每日一練:實(shí)質(zhì)性程序(9.18)

- 注會(huì)《會(huì)計(jì)》每日一練:日后非調(diào)整事項(xiàng)(9.18)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(1)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(2)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(3)

- 注會(huì)《公司戰(zhàn)略》每日一練:活動(dòng)被分離的基本原則(9.14)

- 2011年注冊(cè)會(huì)計(jì)師考試稅法課后練習(xí)題(2)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):貨幣資金的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)章節(jié)練習(xí):借款費(fèi)用

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)工作底稿

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)科目主觀(guān)題

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):銷(xiāo)售與收款循環(huán)的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):采購(gòu)與付款循環(huán)的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):注冊(cè)會(huì)計(jì)師法律責(zé)任

- 2012年注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)章節(jié)練習(xí):企業(yè)合并

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)報(bào)告