2007注冊會計師考試《財務成本管理》考前模擬試題(一)答案

發布時間:2011-10-22 共5頁

五、綜合題

1.

[答案]:

(1)2005年末:

金融資產=貨幣資金+交易性金融資產=30+10=40(萬元)

金融負債=短期借款+長期借款=50+500=550(萬元)

經營資產=總資產-金融資產=1943-40=1903(萬元)

經營負債=負債總額-金融負債=1004-550=454(萬元)

凈經營資產=經營資產-經營負債=1903-454=1449(萬元)

凈金融負債=金融負債-金融資產=550-40=510(萬元)

2006年末:

金融資產=貨幣資金+交易性金融資產=35+12=47(萬元)

金融負債=短期借款+長期借款=40+470=510(萬元)

經營資產=總資產-金融資產=2088-47=2041(萬元)

經營負債=負債總額-金融負債=1011-510=501(萬元)

凈經營資產=經營資產-經營負債=2041-501=1540(萬元)

凈金融負債=金融負債-金融資產=510-47=463(萬元)

(2)2005年:

息稅前經營利潤=利潤總額+利息費用=469+45=514(萬元)

經營利潤=息稅前經營利潤×(1-所得稅稅率)=514×(1-25%)=385.5(萬元)

凈利息費用=利息費用×(1-所得稅稅率)=45×(1-25%)=33.75(萬元)

2006年:

息稅前經營利潤=利潤總額+利息費用=561+59=620(萬元)

經營利潤=息稅前經營利潤×(1-所得稅稅率)=620×(1-25%)=465(萬元)

凈利息費用=利息費用×(1-所得稅稅率)=59×(1-25%)=44.25(萬元)

(3)2005年:

凈經營資產利潤率=經營利潤/凈經營資產=385.5/1449=26.60%

凈利息率=凈利息費用/凈金融負債=33.75/510=6.62%

凈財務杠桿=凈負債/所有者權益=510/939=0.5431

權益凈利率=凈經營資產利潤率+(凈經營資產利潤率-凈利息率)×凈財務杠桿=26.60%+(26.60%―6.62%)×0.5431=37.45%

2006年:

凈經營資產利潤率=經營利潤/凈經營資產=465/1540=30.19%

凈利息率=凈利息費用/凈金融負債=44.25/463=9.56%

凈財務杠桿=凈負債/所有者權益=463/1077=0.4299

權益凈利率=凈經營資產利潤率+(凈經營資產利潤率-凈利息率)×凈財務杠桿=30.19%+(30.19%―9.56%)×0.4299=39.06%

(4)2005年權益凈利率=凈經營資產利潤率+(凈經營資產利潤率-凈利息率)×凈財務杠桿=26.60%+(26.60%―6.62%)×0.5431=37.45%

用2006年凈經營資產利潤率替代:年權益凈利率=30.19%+(30.19%―6.62%)×0.5431=42.99% 上升42.99%-37.45%=5.54%

用2006年凈利息率替代:年權益凈利率=30.19%+(30.19%―9.56%)×0.5431=41.39% 上升41.39%-42.99%=-1.6%

用2006年凈財務杠桿替代:年權益凈利率=30.19%+(30.19%―9.56%)×0.4299=39.06% 上升39.06%-41.39%=-2.33%

三項因素全計使權益凈利率上升5.54%-1.6%-2.33%=1.61%

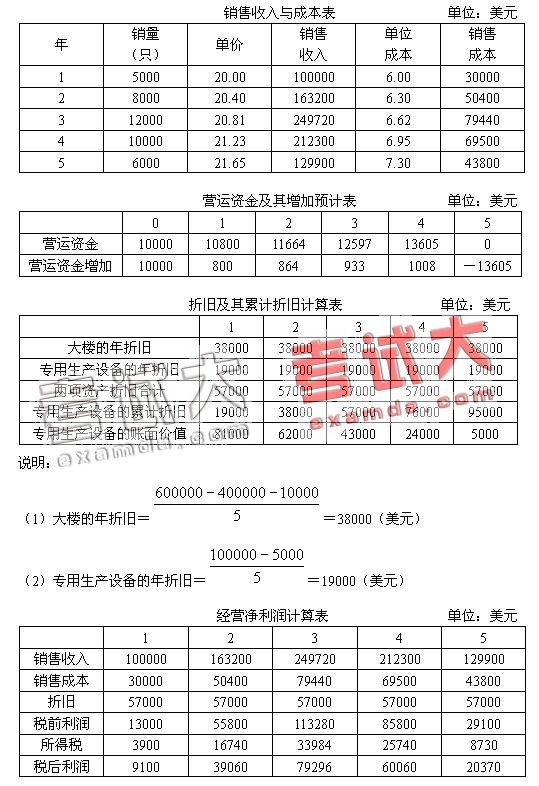

2.

[答案]:

此項投資決策的一系列數據制表反映如下:

項目凈現值=-275000+65300(P/S,10%,1)+95196(P/S,10%,2)+135363(P/S,10%,3)+116052(P/S,10%,4)+105275(P/S,10%,5)

=-275000+65300×0.9091+95196×0.8264+135363×0.7513+116052×0.6830+105275×0.6209

=-275000+59364.23+78670+101698.22+79263.52+65365.25=109361.22(美元)。

由于項目凈現值大于零,所以,該項目可行。

[解析]:

(1)項目評估費用25000美元屬于沉沒成本(即無關現金流量)不考慮。

(2)大樓變現凈損失抵稅=(600000-400000-150000)×30%=15000(美元)。

(3)每年的營運資金增加視為墊付的營運資金,作為現金流出。

(4)大樓殘值凈損失抵稅=(10000-8000)×30%=600(美元)。

(5)專用生產設備出售凈收益補稅=(6000-5000)×30%=300(美元)。

(6)經營現金凈流量=稅后利潤+折舊。

點擊查看試題>>