2007注冊會計師考試《審計》考前模擬試題(二)答案

發布時間:2011-10-22 共6頁

四、簡答題

1.

[答案]:

2.

[答案]:

(1)注冊會計師應當從下列方面了解被審計單位的行業狀況:所處行業的市場供求與競爭;生產經營的季節性和周期性;產品生產技術的變化;能源供應與成本;行業的關鍵指標和統計數據。

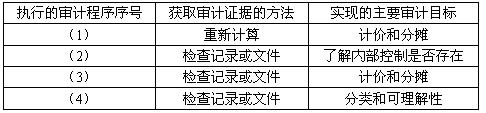

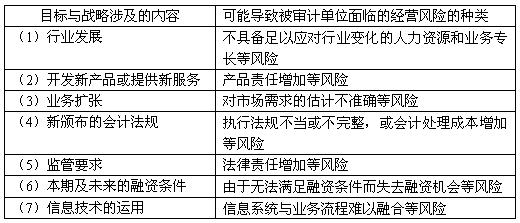

(2)

(3)最有可能影響財務報表的三項內容是業務擴張、頒布新的會計法規、本期及未來的融資條件。

3.

[答案]:

(1)注冊會計師應當根據實施的審計程序和獲取的審計證據,評價對認定層次重大錯報風險的評估是否仍然適當。

(2)財務報表審計是一個累積和不斷修正的過程。隨著計劃的審計程序的實施,如果獲取的信息與風險評估時依據的信息有重大差異,注冊會計師應當考慮修正風險評估結果,并據以修改原計劃的其他審計程序的性質、時間和范圍。

(3)在實施控制測試時,如果發現被審計單位控制運行出現偏差,注冊會計師應當了解這些偏差及其潛在后果,并確定已實施的控制測試是否為信賴控制提供了充分、適當的審計證據,是否需要實施進一步的控制測試或實質性程序以應對潛在的錯報風險。注冊會計師不應將審計中發現的舞弊或錯誤視為孤立發生的事項,而應當考慮其對評估的重大錯報風險的影響。

(4)在完成審計工作前,注冊會計師應當評價是否已將審計風險降至可接受的低水平,是否需要重新考慮已實施審計程序的性質、時間和范圍。

(5)在形成審計意見時,注冊會計師應當從總體上評價是否已經獲取充分、適當的審計證據,以將審計風險降至可接受的低水平。

1.

[答案]:

2.

[答案]:

(1)注冊會計師應當從下列方面了解被審計單位的行業狀況:所處行業的市場供求與競爭;生產經營的季節性和周期性;產品生產技術的變化;能源供應與成本;行業的關鍵指標和統計數據。

(2)

(3)最有可能影響財務報表的三項內容是業務擴張、頒布新的會計法規、本期及未來的融資條件。

3.

[答案]:

(1)注冊會計師應當根據實施的審計程序和獲取的審計證據,評價對認定層次重大錯報風險的評估是否仍然適當。

(2)財務報表審計是一個累積和不斷修正的過程。隨著計劃的審計程序的實施,如果獲取的信息與風險評估時依據的信息有重大差異,注冊會計師應當考慮修正風險評估結果,并據以修改原計劃的其他審計程序的性質、時間和范圍。

(3)在實施控制測試時,如果發現被審計單位控制運行出現偏差,注冊會計師應當了解這些偏差及其潛在后果,并確定已實施的控制測試是否為信賴控制提供了充分、適當的審計證據,是否需要實施進一步的控制測試或實質性程序以應對潛在的錯報風險。注冊會計師不應將審計中發現的舞弊或錯誤視為孤立發生的事項,而應當考慮其對評估的重大錯報風險的影響。

(4)在完成審計工作前,注冊會計師應當評價是否已將審計風險降至可接受的低水平,是否需要重新考慮已實施審計程序的性質、時間和范圍。

(5)在形成審計意見時,注冊會計師應當從總體上評價是否已經獲取充分、適當的審計證據,以將審計風險降至可接受的低水平。