2007注冊會計師考試《審計》考前模擬試題(一)答案

發布時間:2011-10-22 共6頁

四、簡答題

1.

[答案]:

(1)①行業狀況、法律環境與監管環境以及其他外部因素;②被審計單位的性質;③被審計單位對會計政策的選擇和運用;④被審計單位的目標、戰略以及相關經營風險;⑤被審計單位財務業績的衡量和評價;⑥被審計單位的內部控制。

(2)注冊會計師還可以實施分析程序;

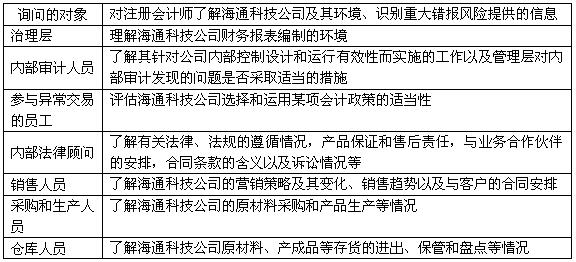

(3)詢問如下事項:

①管理層所關注的主要問題。如新的競爭對手、主要客戶和供應商的流失、新的稅收法規的實施以及經營目標或戰略的變化等。

②被審計單位最近的財務狀況、經營成果和現金流量。

③可能影響財務報告的交易和事項,或者目前發生的重大會計處理問題。如重大的購并事宜等。

④被審計單位發生所有權結構、組織結構的變化,以及內部控制的變化等的其他重要變化。

(4)

(5)①觀察被審計單位的生產經營活動。

②檢查文件、記錄和內部控制手冊。

③閱讀由管理層和治理層編制的報告。

④實地查看被審計單位的生產經營場所和設備。

⑤追蹤交易在財務報告信息系統中的處理過程。

2.

[答案]:

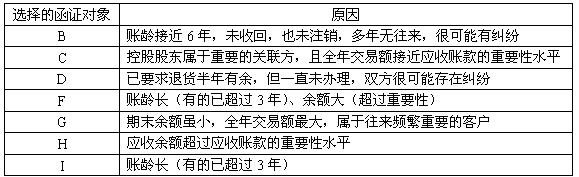

(1)一般情況下,注冊會計師應選擇以下項目作為函證對象:大額或賬齡較長的項目;與債務人發生糾紛的項目;關聯方項目;主要客戶(包括關系密切的客戶)項目;交易頻繁但期末余額較小甚至余額為零的項目;可能產生重大錯報或舞弊的非正常的項目。

針對海通科技公司具體情況,周琳應選擇以下債務人作為函證對象:

(2)當同時存在下列情況時,注冊會計師可考慮采用消極的函證方式:①重大錯報風險評估為低水平;②涉及大量余額較小的賬戶;③預期不存在大量的錯誤;④沒有理由相信被詢證者不認真對待函證。

(3)周琳應選擇B公司、C公司、D公司、F公司、H公司及I公司寄發積極式函證,其中,選擇B公司、D公司的原因是海通科技公司與其可能存在糾紛;選擇F公司、I公司的原因是帳齡超過三年,注冊會計師有理由相信海通科技公司與其存在糾紛;選擇H公司的原因是欠款金額較大,均超過了應收賬款項目的重要性水平。

(4)一種是在詢證函中列明擬函證的賬戶余額或其他信息,要求被詢證者確認所函證的款項是否正確。對這種詢證函的回復能夠提供可靠的審計證據,其缺點是被詢證者可能對所列示信息根本不加以驗證就予以回函確認。另一種是不在詢證函中列明賬戶余額或其他信息,而要求被詢證者填寫有關信息或提供進一步信息。這種詢證函要求被詢證者做出更多的努力,可能會導致回函率降低,進而導致注冊會計師執行更多的替代程序。

3.

[答案]:

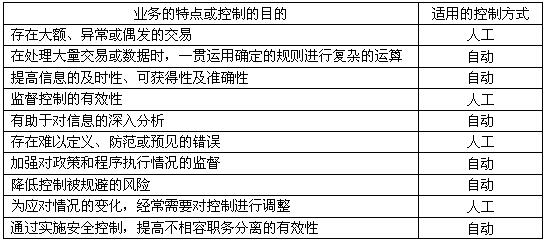

(1)

(2)注冊會計師應當從以下3個方面了解人工控制產生的特定風險:人工控制可能更容易被規避、忽視或凌駕;人工控制可能不具有一貫性;人工控制可能更容易產生簡單錯誤或失誤。

(3)通常情況下應當實施的程序:詢問被審計單位的人員;觀察特定控制的運用;檢查文件和報告;追蹤交易在財務報表信息系統中的處理過程(穿行測試)。