2007注冊(cè)會(huì)計(jì)師考試《審計(jì)》考前模擬試題(一)答案

發(fā)布時(shí)間:2011-10-22 共6頁(yè)

五、綜合題

1.

[答案]:

(一)情況(1):玉風(fēng)公司開(kāi)辟了新的經(jīng)營(yíng)場(chǎng)所。盡管經(jīng)過(guò)了專(zhuān)家的把關(guān),但在新基地生產(chǎn)的產(chǎn)品能否得到市場(chǎng)的認(rèn)可?仍有待觀察。本情況可能影響公司的財(cái)務(wù)狀況,進(jìn)而導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào),并將增加玉風(fēng)公司的經(jīng)營(yíng)風(fēng)險(xiǎn)。

情況(2):雖然倉(cāng)儲(chǔ)部門(mén)安裝了新的信息系統(tǒng),但該系統(tǒng)并未與玉風(fēng)公司的財(cái)務(wù)報(bào)告工作直接發(fā)生聯(lián)系,不會(huì)導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

情況(3):本情況表明玉風(fēng)公司在開(kāi)發(fā)新的原材料。由于尚處于試驗(yàn)階段,玉風(fēng)公司可能存在新的經(jīng)營(yíng)風(fēng)險(xiǎn),進(jìn)而導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào)。

情況(4):通常情況下,開(kāi)發(fā)新產(chǎn)品將導(dǎo)致重大經(jīng)營(yíng)風(fēng)險(xiǎn)的增加,但在本合作協(xié)議中,玉風(fēng)公司以無(wú)形資產(chǎn)的使用權(quán)出資,除了負(fù)責(zé)5名工程師的工資外,并未有任何資金投入,從而不導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

情況(5):稀有玉石的開(kāi)采是一種風(fēng)險(xiǎn)極高、安全保障較低并嚴(yán)重污染環(huán)境的行業(yè)。玉風(fēng)公司在這種高風(fēng)險(xiǎn)、高波動(dòng)的市場(chǎng)行業(yè)開(kāi)展業(yè)務(wù),將導(dǎo)致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)風(fēng)險(xiǎn)以及經(jīng)營(yíng)風(fēng)險(xiǎn)的增加。

情況(6):正常的財(cái)務(wù)人員輪換有助于降低財(cái)務(wù)信息的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。本情況不屬于重大錯(cuò)報(bào)風(fēng)險(xiǎn)增加的情形。

情況(7):出售分支機(jī)構(gòu)屬于導(dǎo)致重大錯(cuò)報(bào)風(fēng)險(xiǎn)增加的情況之一,預(yù)示著玉風(fēng)公司市場(chǎng)的萎縮,可能導(dǎo)致重大的經(jīng)營(yíng)風(fēng)險(xiǎn)。

情況(8):經(jīng)營(yíng)活動(dòng)受到監(jiān)管機(jī)構(gòu)的調(diào)查可能對(duì)經(jīng)營(yíng)狀況產(chǎn)生嚴(yán)重影響,從而導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào)風(fēng)險(xiǎn)和經(jīng)營(yíng)風(fēng)險(xiǎn)。

情況(9):此交易屬于重大的非常規(guī)交易。很可能直接導(dǎo)致財(cái)務(wù)報(bào)表中利潤(rùn)總額的重大錯(cuò)報(bào),產(chǎn)生重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

情況(10):按照管理層的特定意圖記錄交易,很可能導(dǎo)致財(cái)務(wù)報(bào)表產(chǎn)生重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

(二)情況(3)導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)屬于特別風(fēng)險(xiǎn)。化學(xué)試驗(yàn)的性質(zhì)不僅表明了該情況很可能導(dǎo)致污染環(huán)境,而且超出本行業(yè)正常生產(chǎn)經(jīng)營(yíng)的范圍。

情況(5)導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)屬于特別風(fēng)險(xiǎn)。玉風(fēng)公司在高風(fēng)險(xiǎn)、高波動(dòng)的市場(chǎng)行業(yè)開(kāi)展業(yè)務(wù),很可能導(dǎo)致難以有效控制的后果。

情況(8)導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)屬于特別風(fēng)險(xiǎn)。經(jīng)營(yíng)活動(dòng)受到監(jiān)管機(jī)構(gòu)的調(diào)查屬于重大的或有事項(xiàng),可能導(dǎo)致玉風(fēng)公司難以實(shí)施有效控制的后果。

情況(9)導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)屬于特別風(fēng)險(xiǎn)。具體來(lái)說(shuō),屬于由重大的非常規(guī)交易導(dǎo)致的特別風(fēng)險(xiǎn)。

情況(10)導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)屬于特別風(fēng)險(xiǎn)。按照管理層的特定意圖記錄交易,屬于管理層過(guò)多地干預(yù)賬戶(hù)記錄的特別風(fēng)險(xiǎn)。

(三)

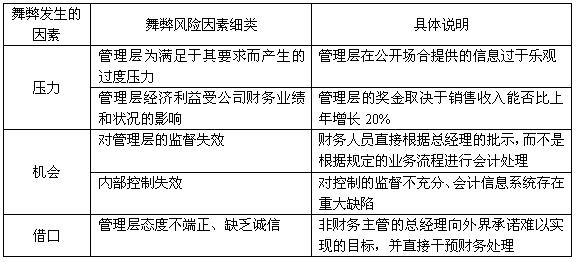

(1)在財(cái)務(wù)報(bào)表審計(jì)中,注冊(cè)會(huì)計(jì)師通常只關(guān)心侵占資產(chǎn)和對(duì)財(cái)務(wù)信息做出虛假報(bào)告這兩類(lèi)舞弊。舞弊的發(fā)生一般都同時(shí)具備三個(gè)因素:動(dòng)機(jī)或壓力,機(jī)會(huì),借口。

(2)資料一中情況(10)最有可能存在對(duì)財(cái)務(wù)信息做出虛假報(bào)告這種舞弊并且最有可能導(dǎo)致玉風(fēng)公司利潤(rùn)表的營(yíng)業(yè)收入項(xiàng)目產(chǎn)生重大的錯(cuò)報(bào)。

(3)分析結(jié)果如下:

(四)

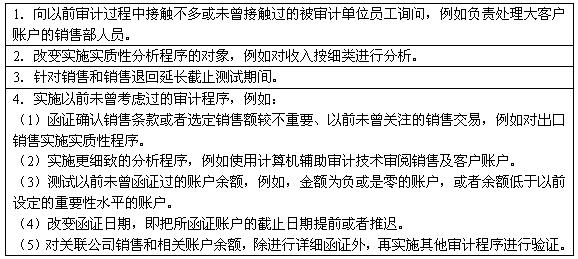

(1)應(yīng)結(jié)合應(yīng)收賬款項(xiàng)目進(jìn)行審計(jì);

(2)注冊(cè)會(huì)計(jì)師不可減少對(duì)11月份之前的銷(xiāo)售業(yè)務(wù)所實(shí)施的實(shí)質(zhì)性程序,因?yàn)樵诠芾韺恿桉{于會(huì)計(jì)記錄的情況下,玉風(fēng)公司有可能對(duì)全年任何一個(gè)月份的銷(xiāo)售業(yè)務(wù)進(jìn)行編造和篡改。

(3)不可預(yù)見(jiàn)性程序如下表:

- 2016注會(huì)考試《公司戰(zhàn)略》每日一練:競(jìng)爭(zhēng)對(duì)手(9.18)

- 注冊(cè)會(huì)計(jì)師《財(cái)管》每日一練:息稅前利潤(rùn)率(9.18)

- 2016注會(huì)《經(jīng)濟(jì)法》每日一練:票據(jù)權(quán)利(9.18)

- 2016年注會(huì)《稅法》每日一練:國(guó)際稅收協(xié)定(9.18)

- 2016注會(huì)考試《審計(jì)》每日一練:實(shí)質(zhì)性程序(9.18)

- 注會(huì)《會(huì)計(jì)》每日一練:日后非調(diào)整事項(xiàng)(9.18)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(1)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(2)

- 2016年注冊(cè)會(huì)計(jì)師《會(huì)計(jì)》精選習(xí)題及答案(3)

- 注會(huì)《公司戰(zhàn)略》每日一練:活動(dòng)被分離的基本原則(9.14)

- 2011年注冊(cè)會(huì)計(jì)師考試稅法課后練習(xí)題(2)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):貨幣資金的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)章節(jié)練習(xí):借款費(fèi)用

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)工作底稿

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)科目主觀題

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):銷(xiāo)售與收款循環(huán)的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):采購(gòu)與付款循環(huán)的審計(jì)

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):注冊(cè)會(huì)計(jì)師法律責(zé)任

- 2012年注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)章節(jié)練習(xí):企業(yè)合并

- 2012年注冊(cè)會(huì)計(jì)師考試審計(jì)章節(jié)練習(xí):審計(jì)報(bào)告